§ 16 MaBV – Die MaBV-Prüfung (Prüfbericht 16 MaBV, Fristen, Prozess & Einreichung)

Die Prüfung nach § 16 MaBV stellt jährlich sicher, dass die Vorgaben der Makler- und Bauträgerverordnung eingehalten werden. Ergebnis ist der MaBV Prüfbericht, der fristgerecht bei der Aufsicht einzureichen ist. Als Wirtschaftsprüfungsgesellschaft begleiten wir Sie strukturiert – vom Mandatsstart mit Auftragsbestätigung & Dokumentenliste bis zur Einreichung des Prüfberichts nach 16 MaBV.

Inhaltsverzeichnis

- Prüfungspflicht nach § 16 MaBV - kurz erklärt

- Ein kurzer MaBV-Check zur Prüfungspflicht

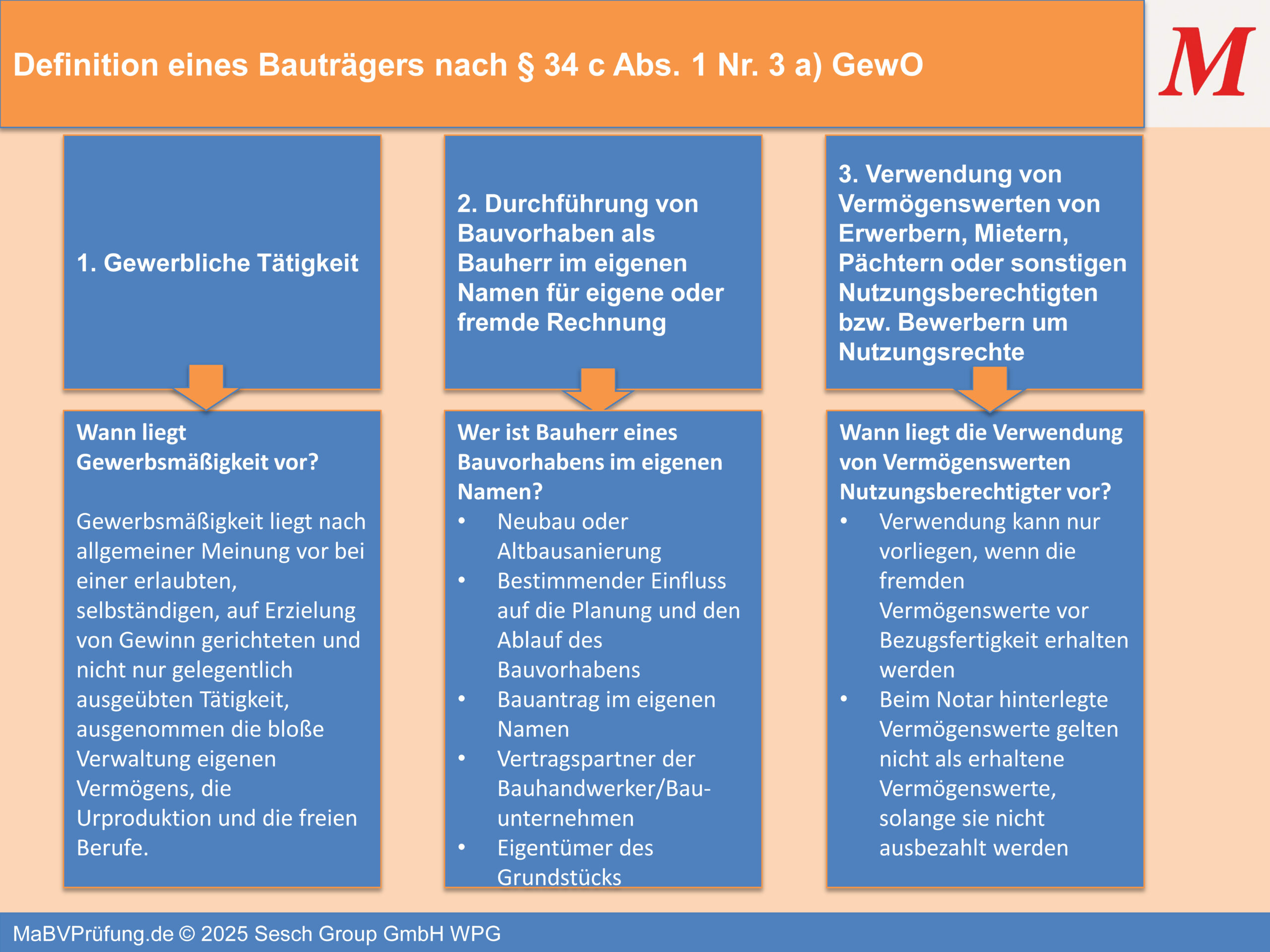

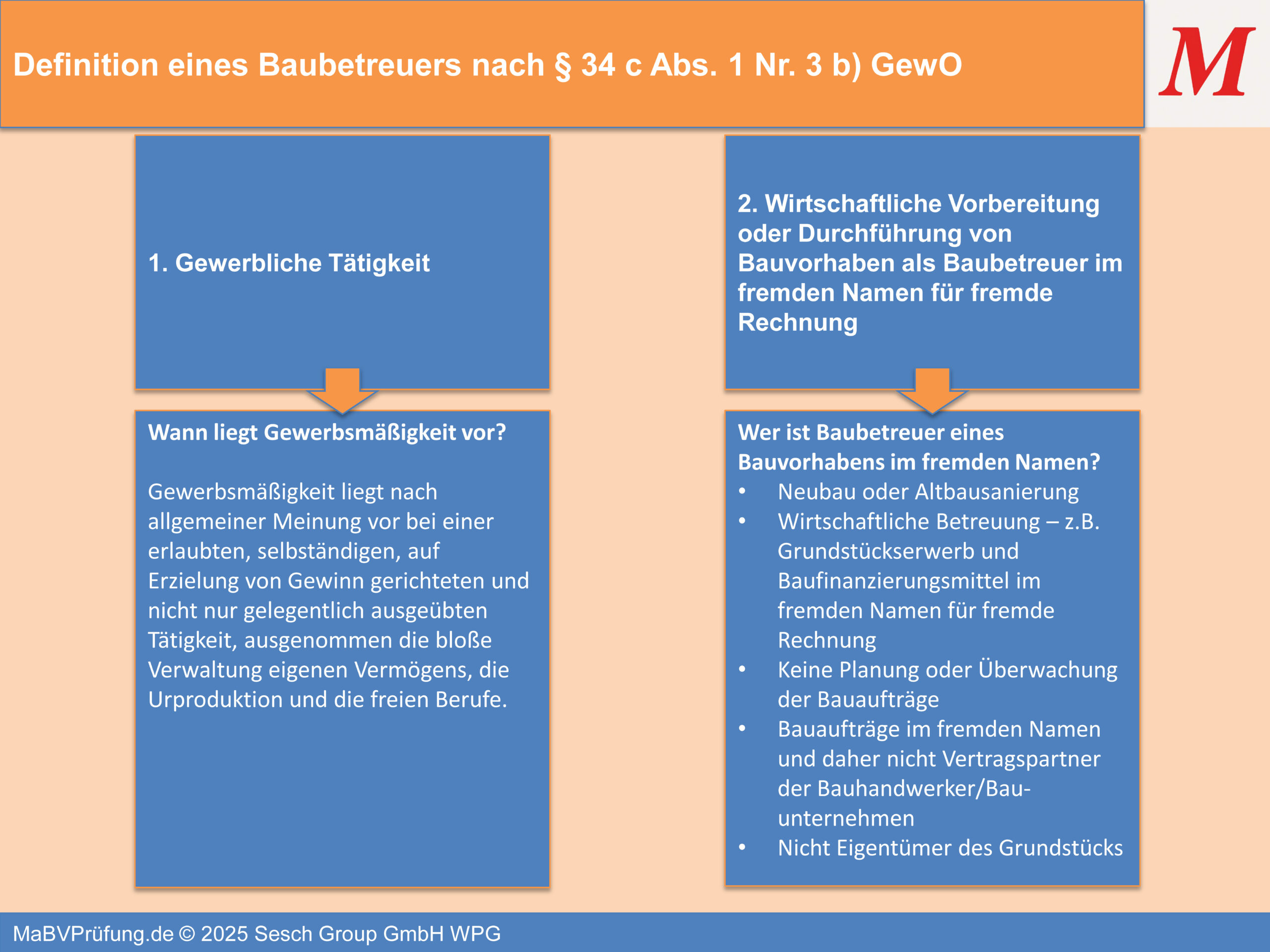

- Wer ist Bauträger? Wer ist Baubetreuer?

- Prüfungsumfang nach § 16 MaBV

- Unsere Prüfungsgrundlage IDW PS 830

- IHK-Muster & Hinweise: Negativerklärung / Prüfbericht

- Relevante Vorschriften & Vertiefungen (Links)

- FAQ: § 16 MaBV – MaBV-Prüfung & Prüfbericht

- Wortlaut des § 16 MaBV

Prüfungspflicht nach § 16 MaBV - kurz erklärt

Wer ist prüfungspflichtig?

Prüfungspflichtig sind Gewerbetreibende im Sinne des § 34c Abs. 1 S. 1 Nr. 3 GewO, die im jeweiligen Kalenderjahr tatsächlich als Bauträger oder Baubetreuer tätig waren. Entscheidend ist die ausgeübte Tätigkeit und nicht (nur) das Vorliegen einer Gewerbeerlaubnis.

Ausländische Gesellschaften

Auch ohne deutsche § 34c-Erlaubnis kann eine ausländische Gesellschaft prüfungspflichtig sein, wenn sie in Deutschland bauträger- oder baubetreuertypische Tätigkeiten ausgeübt hat. Maßgeblich ist die gewerbliche Tätigkeit, nicht Sitz oder Erlaubnisstatus.

Jahresbezug & Negativerklärung

- Wenn die Tätigkeit im Kalenderjahr ausgeübt wurde, dann besteht Prüfpflicht nach § 16 MaBV (auf eigene Kosten, durch geeigneten Prüfer).

- Wer in früheren Jahren einschlägig gewerblich tätig war und nur vorübergehend für ein Kalenderjahr die das Gewerbe nicht ausgeübt hat: Statt der Prüfung ist eine Negativerklärung erforderlich. Es ist aber vorsicht geboten. Vorvertragliche Pflichten oder noch nicht abgeschlossene Tätigkeiten auch für einen kurzen Zeitraum während des Kalenderjahrs können eine Prüfungspflicht verursachen.

- Unser Vorgehen: Wir prüfen zu Beginn stets, ob für das Kalenderjahr überhaupt eine Prüfungspflicht besteht. Liegt keine vor, teilen wir dieses Ergebnis mit und der Gewerbetreibende kann eine Negativerklärung abgeben. Wir führen für dieses Jahr keine weiteren Prüfungshandlungen durch und berechnen ein reduziertes Honorar für das Prüfungsjahr.

Ein kurzer MaBV-Check zur Prüfungspflicht

Mit unserem MaBV-Prüfungspflicht-Checker können Sie schnell und unkompliziert prüfen, ob in einem bestimmten Kalenderjahr eine Prüfungspflicht nach § 16 MaBV besteht. Das Tool liefert Ihnen eine erste Orientierung und verweist direkt auf die nächsten Schritte – Prüfung beauftragen oder Negativerklärung abgeben.

Prüfungsumfang nach § 16 MaBV

Gegenstand der MaBV Prüfung ist die ordnungsgemäße Umsetzung der MaBV in Ihrem Unternehmen. Die fachlichen Details zu den einzelnen Vorschriften bilden wir bereits auf unseren Informationsseiten ab – wir verweisen deshalb gezielt dorthin und wiederholen Inhalte hier nicht.

Die fachlichen Einzelheiten (z. B. Sicherheiten, Zahlungspläne, getrennte Vermögensverwaltung, Buchführung, Informations-/Werbepflichten) entnehmen Sie bitte den verlinkten Detailseiten unter „Relevante Vorschriften & Vertiefungen“.

Unsere Prüfungsgrundlage: IDW PS 830

Wir führen MaBV-Prüfungen nach der IDW Verlautbarung IDW PS 830 des Instituts der Wirtschaftsprüfer in Deutschland e.V. (IDW) durch. Der Standard regelt die berufsüblichen Anforderungen an Annahme und Auftragsdurchführung von Prüfungen nach § 16 MaBV im Kontext des § 34c GewO – inklusive Planung, risikoorientierter Prüfungshandlungen, Beurteilung der Feststellungen sowie Form und Inhalt der Berichterstattung.

Konkret beschreibt IDW PS 830 u.a. die Grundsätze für eine angemessene Prüfungsplanung (einschließlich Wesentlichkeit und Risikoüberlegungen), die Gewinnung ausreichender und geeigneter Prüfungsnachweise, die Dokumentation sowie die Erstattung des Prüfungsberichts mit der vorgesehenen Prüfungsaussage.

Damit erhalten Sie eine Prüfung auf einem einheitlichen, anerkannten IDW-Rahmen, der speziell für MaBV-Sachverhalte ausgelegt ist und sicherstellt, dass Bericht, Umfang und Nachweise nachvollziehbar und prüfungsangemessen sind.

Relevante Vorschriften & Vertiefungen (Links)

Für fachliche Details verweisen wir auf Ihre bestehenden Informationsseiten. Diese Inhalte werden hier nicht erneut erläutert:

- § 2 MaBV – Sicherungsleistung & Versicherung

- § 3 MaBV – Sicherungspflichten (Überblick)

- § 3 MaBV – Zahlungsplan in sieben Raten

- Vermögenswerte – Entgegennahme & Verwendung

- § 5 MaBV – Hilfspersonal

- § 6 MaBV – Getrennte Vermögensverwaltung

- Ausnahmevorschriften

- Rechnungslegung

- § 10 MaBV – Buchführungspflicht

- § 11 MaBV – Informationspflicht & Werbung

- Vereinbarungen (vertragliche Grundlagen)

- Aufbewahrung (i. d. R. mind. 5 Jahre)

Häufige Fragen zur Jahresprüfung nach § 16 MaBV

Klicken Sie auf eine Frage, um die Antwort einzublenden.

Wer ist nach § 16 MaBV prüfungspflichtig?

Gewerbetreibende nach der MaBV (Makler, Bauträger, Baubetreuer) mit einschlägigen Tätigkeiten. Liegen keine Tätigkeiten vor, kann – je nach Aufsicht – eine Negativerklärung reichen.

Welche Inhalte prüft der Prüfer konkret?

Prozesse, Kontrollen und Nachweise rund um Fremdgelder, Sicherheiten, Aufzeichnungen, Mitteilungen und Aufbewahrung. Die fachlichen Details stehen auf den verlinkten Seiten unter „Relevante Vorschriften“.

Bis wann muss der Prüfbericht eingereicht werden?

Praxisüblich bis zum Jahresende des Folgejahres – maßgeblich ist die Vorgabe Ihrer Aufsichtsbehörde.

Welche Unterlagen benötigen Sie von uns?

Sie erhalten zu Mandatsbeginn unsere Dokumentenliste; sie deckt Auftragsakten, Kontobelege, Sicherheiten-Nachweise, Mitteilungen u. a. ab. So vermeiden Sie Rückfragen und beschleunigen die Prüfung.

Führen Sie die MaBV-Prüfung auch als Wirtschaftsprüfungsgesellschaft durch?

Ja – wir übernehmen Vorbereitung, Durchführung, Berichterstellung und unterstützen bei der fristgerechten Einreichung.

Wie laufen Rückfragen und Findings ab?

Strukturiert per Q&A-Protokoll; wir stimmen Feststellungen mit Ihnen ab und geben konkrete Maßnahmenempfehlungen.

Gibt es einen Musterbericht?

Ja – ein Musterbericht veranschaulicht Aufbau und Berichtslogik; die individuelle Prüfung bleibt erforderlich.

Welche typischen Beanstandungen sehen Sie?

Lücken in der Nachweisführung, unklare Mittelverwendungsfreigaben, unvollständige Sicherheitenunterlagen, verspätete Mitteilungen, unstrukturierte Aufbewahrung.

Wie können wir den Aufwand reduzieren?

Vollständige Unterlagen vor Prüfungsstart, Nutzung unserer Dokumentenliste, klare Aktenstruktur und verantwortliche Ansprechpartner.

Was kostet die MaBV-Prüfung?

Transparente Modelle finden Sie in unserer Vergütungsübersicht; der Aufwand richtet sich u. a. nach Volumen, Projekten/Konten und Beleglage.

Kontakt aufnehmen – MaBV-Prüfung mit Wirtschaftsprüfungsgesellschaft

Wortlaut des § 16 MaBV:

Amtlicher Text online: gesetze-im-internet.de – § 16 MaBV

§ 16 Prüfungen

(1) Gewerbetreibende im Sinne des § 34c Absatz 1 Satz 1 Nummer 3 der Gewerbeordnung haben auf ihre Kosten die Einhaltung der sich aus den §§ 2 bis 14 ergebenden Verpflichtungen für jedes Kalenderjahr durch einen geeigneten Prüfer prüfen zu lassen und der zuständigen Behörde den Prüfungsbericht bis spätestens zum 31. Dezember des darauffolgenden Jahres zu übermitteln. Sofern der Gewerbetreibende im Berichtszeitraum keine nach § 34c Abs. 1 Satz 1 der Gewerbeordnung erlaubnispflichtige Tätigkeit ausgeübt hat, hat er spätestens bis zu dem in Satz 1 genannten Termin anstelle des Prüfungsberichts eine entsprechende Erklärung zu übermitteln. Der Prüfungsbericht muß einen Vermerk darüber enthalten, ob Verstöße des Gewerbetreibenden festgestellt worden sind. Verstöße sind in dem Vermerk aufzuzeigen. Der Prüfer hat den Vermerk mit Angabe von Ort und Datum zu unterzeichnen, wobei die elektronische Namenswiedergabe genügt.

(2) Die zuständige Behörde ist befugt, Gewerbetreibende im Sinne des § 34c Abs. 1 der Gewerbeordnung auf deren Kosten aus besonderem Anlaß im Rahmen einer außerordentlichen Prüfung durch einen geeigneten Prüfer überprüfen zu lassen. Der Prüfer wird von der zuständigen Behörde bestimmt. Absatz 1 Satz 3 bis 5 gilt entsprechend.

(3) Geeignete Prüfer sind

1.

Wirtschaftsprüfer, vereidigte Buchprüfer, Wirtschaftsprüfungs- und Buchprüfungsgesellschaften,

2.

Prüfungsverbände, zu deren gesetzlichem oder satzungsmäßigem Zweck die regelmäßige und außerordentliche Prüfung ihrer Mitglieder gehört, sofern

a)

von ihren gesetzlichen Vertretern mindestens einer Wirtschaftsprüfer ist,

b)

sie die Voraussetzungen des § 63b Abs. 5 des Gesetzes betreffend die Erwerbs- und Wirtschaftsgenossenschaften erfüllen oder

c)

sie sich für ihre Prüfungstätigkeit selbständiger Wirtschaftsprüfer oder vereidigter Buchprüfer oder einer Wirtschaftsprüfungs- oder Buchprüfungsgesellschaft bedienen.

Bei Gewerbetreibenden im Sinne des § 34c Absatz 1 Satz 1 Nummer 1 und 2 der Gewerbeordnung können mit der Prüfung nach Absatz 2 auch andere Personen, die öffentlich bestellt oder zugelassen worden sind und die auf Grund ihrer Vorbildung und Erfahrung in der Lage sind, eine ordnungsgemäße Prüfung in dem jeweiligen Gewerbebetrieb durchzuführen, sowie deren Zusammenschlüsse betraut werden. § 13a Absatz 1 und 2 Satz 1 und 2, Absatz 5 bis 7 der Gewerbeordnung gilt für die in Satz 2 genannten Personen, die mit der Prüfung betraut werden können, entsprechend. Ungeeignet für eine Prüfung sind Personen, bei denen die Besorgnis der Befangenheit besteht.